Analizând ultima factură de gaze naturale, se poate constata un fapt esențial, prețul gazelor naturale plătit efectiv de consumatorul final în perioada septembrie–decembrie 2025 este sub nivelul prețului plafonat, cu o diferență cuprinsă între 3% și 8%. Această realitate ridică o întrebare legitimă și incomodă: care este, în mod real, problema pe care încercam să o rezolvăm prin continuarea plafonării?

Mecanismul de plafonare a fost introdus ca măsură excepțională, justificată de volatilitate extremă a pieței și de riscul unor creșteri abrupte de preț care ar fi afectat grav populația. Însă contextul actual este diferit. Piața gazelor s-a stabilizat, cotațiile angro au scăzut, iar concurența și contractul pe termen mediu au dus la prețuri efective mai mici decât plafonul de stabilitate administrativ . Cu alte cuvinte, plafonul nu mai este un scut, ci a devenit un reper artificial, irelevant din punct de vedere economic.

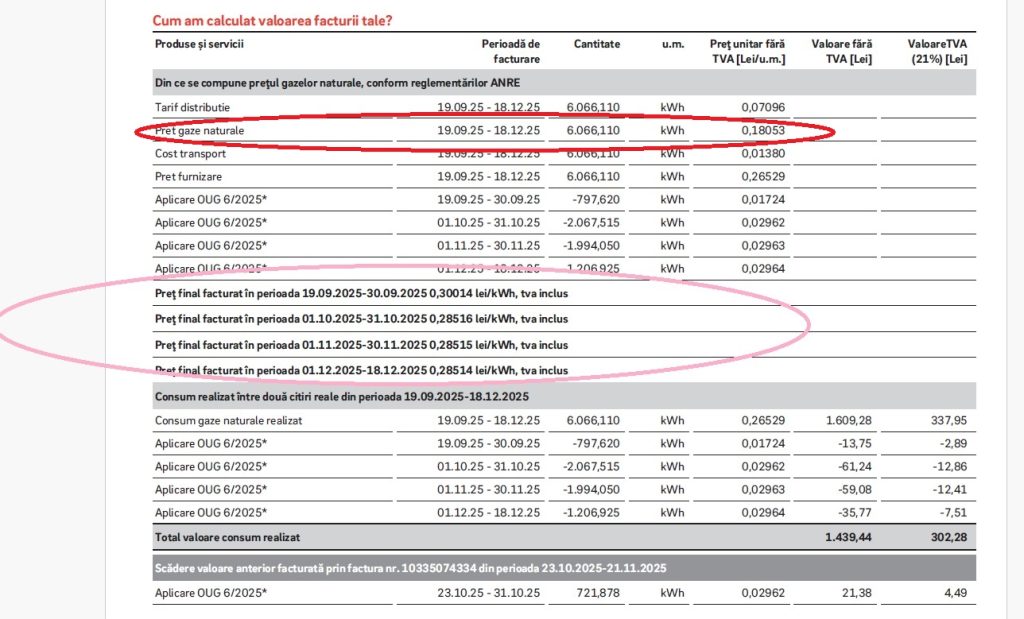

Un argument frecvent invocat pentru menținerea plafonării este dispariția prețului administrat pentru gazele din producția internă, fixat anterior la 120 lei/MWh. Se sugerează că liberalizarea completă ar conduce automat la o explozie a prețurilor pentru consumatorii casnici. Totuși, datele din facturi contrazic această temere. În factura aferentă lunii decembrie 2025, prețul gazelor naturale – componenta de marfă – este de 180,53 lei/MWh , un nivel semnificativ mai mare decât preț administrativ stabilit pentru prețul din producția internă, dar care trebuie privit în contextul pieței actuale.

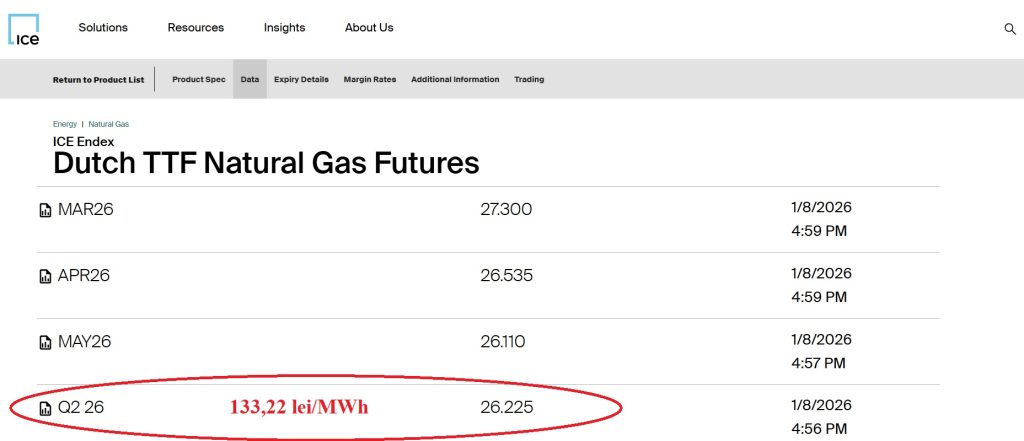

Mai mult, acest preț de 180,53 lei/MWh este mai mare decât prețurile gazelor tranzacționate pe bursele de profil pentru livrarea în trimestrul II 2026, ceea ce indică faptul că furnizorii au deja posibilitatea de a se aproviziona la prețurile mai mici decât cele reflectate în faptele curente. Cu alte cuvinte, piața anticipează prețuri mai scăzute, nu mai ridicate. În acest context, plafonarea nu doar că nu protejează consumatorul, dar riscă să distorsioneze semnalele pieței și să întârzie transferul ieftinirilor către populație.

BRM Romania – 151,5 lei/MWh

TTF Olanda – 133,22 lei/MWh

Persistența plafonării creează și alte efecte negative. Ea reduce transparența, descurajează concurența reală între furnizori și menține iluzia unui risc care, în prezent, nu se mai regăsește în prețul final. În plus, plafonul devine un preț-ancoră psihologic, peste care furnizorii știu că pot urca fără a provoca reacții politice sau sociale majore, atâta timp cât nu îl depășesc formal. Astfel, o măsură gândită inițial pentru protecție să funcționeze ca un obstacol în calea scăderii naturale a prețurilor.

Plafonarea prețului gazelor, în condițiile în care prețul efectiv plătit este deja sub plafon, nu mai este o măsură de protecție, ci o măsură de autoamăgire administrativă. Ea nu apără consumatorul, ci maschează lipsa de curaj în a lăsa piața să funcționeze și în a recunoaște că situația de criză a trecut. Menținerea artificială a plafonului transmite un mesaj fals: că pericolul este iminent, când realitatea arată contrariul. În loc să protejăm populația, o ținem captivă într-un mecanism depășit, care frânează ieftinirile, conservă ineficiența și cresc prețurile la gaze.

- Ce ar trebui să facă instituțiile statului pentru Liberalizarea pieței de gaze din aprilie 2026?

Este o aberație sau poate din contra așa se dorește ca prețul gazelor pe bursa din România să fie mai mare cu 14% decât bursa europeană. România este dependentă de doar 7% de importuri de gaze la nivelul anului 2025, adică are surse să acopere aproape integral cererea anuală de gaze din surse proprii. UE este dependentă de 85% de importuri. Această situație arată anomalii crase a existenței prețurilor gazelor marfă mai mari în România, față de UE.

Cert este că dacă 1 aprilie 2026 vine fără:

- reformarea modului în care instituțiile statului acționează pe piața de gaze,

- creșterea lichidității BRM,

- protecții țintite pentru consumatorii vulnerabili,

- cuplare reală cu UE,

atunci:

- prețurile vor rămâne mai mari în România decât în Vest,

- vom avea un șoc politic și social,

- se va crea o presiune pentru re-reglementare, care are alți câștigători decât populația.

Ce trebuie să facă STATUL (dacă vrea prețuri corecte, deocamdată din acțiunile sale dovedesc contrariul, chiar dacă declarativ se spune altceva):

- să spună clar ce se va întâmpla la 1 aprilie 2026 și să elimine incertitudinea, care generează îngrijorare și creșteri de preț pe piața de gaze

- să asigure lichiditatea reală pe BRM/OPCOM (nu doar formală),

- să elimine barierele administrative care descurajează tranzacțiile,

- să prevină comportamentele de tip oligopol,

- să coreleze regulile interne cu hub-urile UE (TTF, CEGH).

- obligații minime de tranzacționare (mai ales în această perioadă),

- transparență pe prețurile endetail,

- plan de intervenție în situații de escaladare a prețurilor la gaze,

- reducerea fiscalității,

- susținerea reală a consumatorilor vulnerabili prin reconsiderarea ajutoarelor cuprinse în Legea consumatorilor vulnerabili.

Deși suntem conectați fizic, piața românească nu este cuplată eficient cu bursele, ceea ce permite:

- apariția unor insule de preț ,

- speculații locale,

- arbitraj limitat (nu suficienți jucători care să „aducă jos” prețul).

Rezultatul pentru populație este prost, dar asta nu e din cauza liberalizării, ci din cauza lipsei de acțiuni, lipsa reglementărilor, lipsei supravegherii reale și a intereselor concentrate ale unor părți (mai ales al statului).

More Stories

S-a publicat schema propusă pentru protejarea populației după data de 1 aprilie 2026

Ce ne zic cu adevărat datele INS privind energia? Putem avea prețuri la jumătate decât plătim. Exportăm ieftin și cumpărăm scump. Relansarea economică chiar se poate realiza.

„Băieții deștepți” reprezintă ”efectul” care a contribuit la creșterea prețului la energie, cauza o constituie instituțiile care i-au inventat.

Analiză. Ofertele furnizorilor de gaze după 1 aprilie 2026, arată că prețul gazelor nu mai este o cifră, este un exercițiu de decodare