Apreciez că în momentul de față România este supusă unui set de acțiuni de dezinformare, panică și manipulare, pe fondul haosului creat de lipsa de decizie a Guvernului României privind modul de funcționare a pieței de gaze după 1 aprilie 2025, cu scopul de a se obține avantaje comerciale și a crea instabilitate.

O serie de activități care se derulează în ultima vreme ridică reale întrebări în ceea ce privește modul în care se derulează operațiunile în sectorul energetic din România:

- Dezinformarea masivă privind importurile uriașe pe care le are România în momentul de față și de aici sugerarea pericolului de a nu exista suficiente gaze pentru români

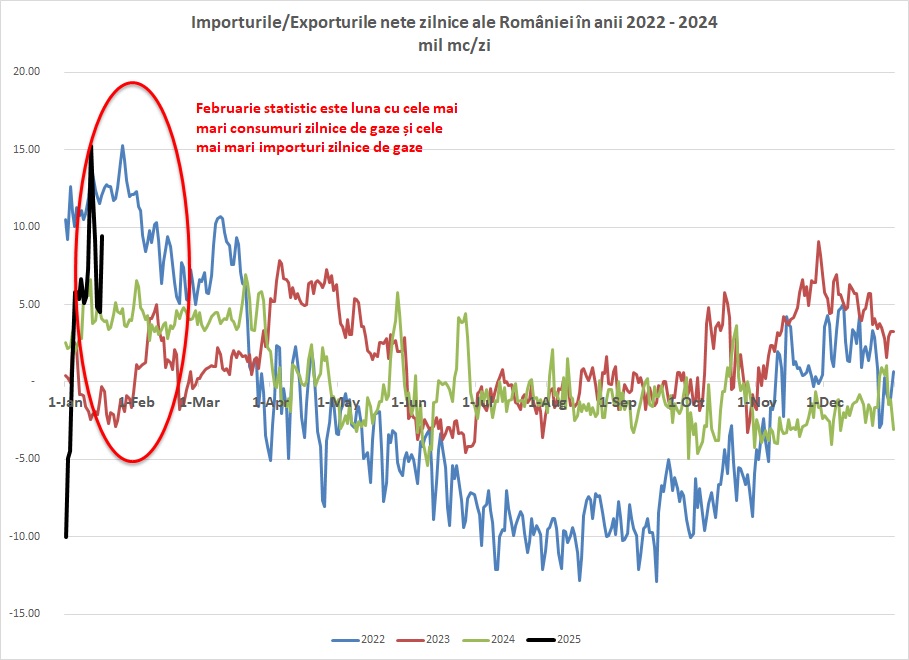

Statistic luna februarie este luna în care se înregistrează cele mai mari consumuri de gaze pe fondul celor mai scăzute temperaturi ale aerului din perioada rece. Este și luna în care urmare a reducerii presiunii gazelor din depozitele de înmagazinare, scade și cantitatea de gaze posibil a se extrage zilnic și aceasta determină creșterea necesarului de importuri de gaze zilnice pentru a putea asigura acoperirea cererii. Astfel, luna februarie statistic, se înregistrează cele mai mari importuri nete de gaze. Luna februarie 2025, se înscrie în statistica lunilor februarie din anii anteriori.

Sursa: https://www.transgaz.ro

Se poate observa că Romania în luna februarie 2025 nu are ”importuri” istorice, și nu se poate pune problema unor posibile lacune în livrarea gazelor la consumatori.

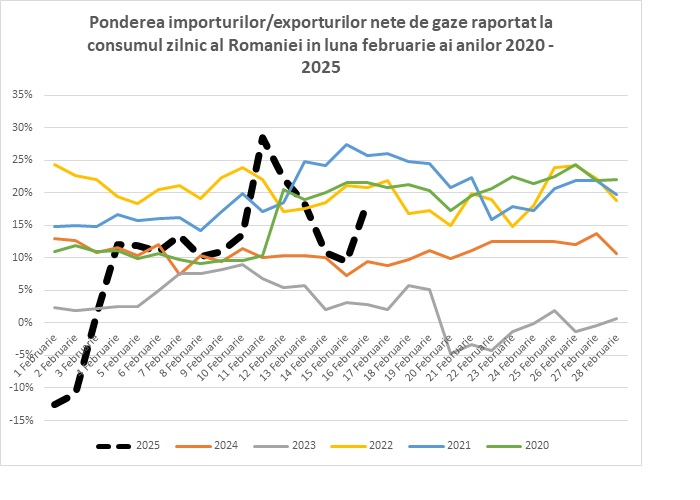

Analizând ponderea importurilor nete în consumul zilnic din România în ultimele zile, se poate observa că acest idicator se încadrează în media anilor anteriori, fără a exista o situație de criză în România.

Sursa: https://www.transgaz.ro

- Golirea prematură a depozitelor ”strategice” ale României

În mod eronat se prezintă că problema României fiind gradul redus de umplere a depozitelor de înmagazinare din România. În fapt obligațiile de înmagazinare impuse de ANRE consumatorilor a determinat introducerea de gaze în depozite de înmagazinare din care se știa că nu se pot extrage gazele atunci când este nevoie și transporta clienților, iar anumite companii, profitând de lacunele legislației secundare, au extras gaze aproape exclusiv din depozitele care joacă un important rol strategic pentru România – Bilciurești și Urziceni – care se găsesc în zona cu cel mai mare consum din România, justificând că ele au gaze înmagazinate în depozitele care au rămas pline și în prezent și de unde gazele nu se vor putea extrage și vor rămâne în pământ la sfârșitul iernii.

| Grad de umplere | 08.02.2025 | 17.02.2025 |

| Urziceni | 16,9% | 10,4% |

| Bilciurești | 23,8% | 18.5% |

| Bălăceanca | 52,8% | 48.8% |

| Sărmășel | 55,1% | 51,7% |

| Ghercești | 99,9% | 99,7% |

| Târgu Mureș | 47,5% | 43,2% |

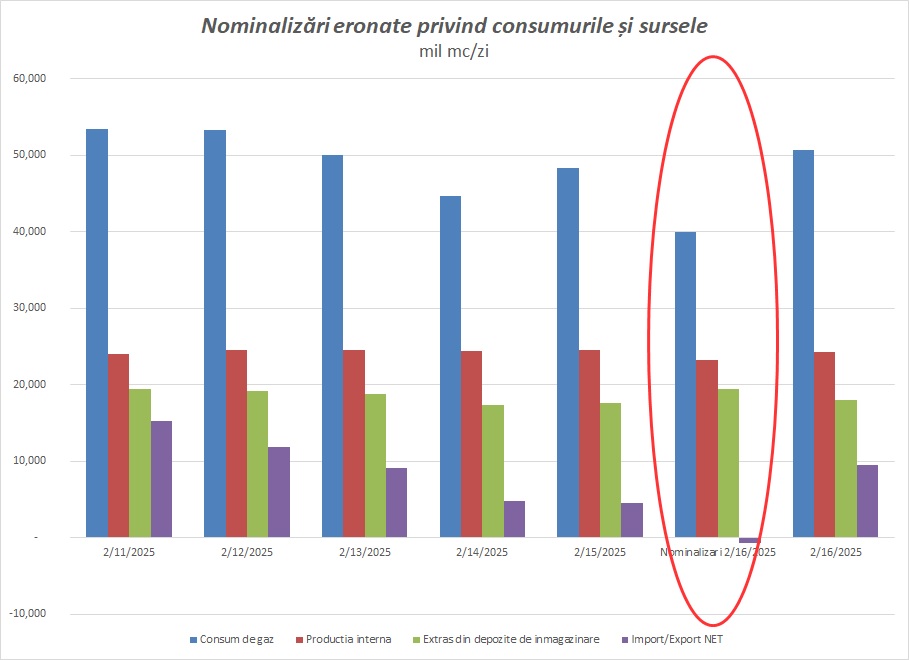

- Nominalizări eronate privind consumurile și sursele

Analizând nominalizările pentru data de 16.02.2025, în raport cu trendurile de consum din perioada anterioară se poate observa că în mod anormal nominalizările au fost scăzute intenționat (sub aspectul estimării consumului și al importurilor).

Sursa: https://www.transgaz.ro

Analizând nominalizările pentru data de 16.02.2025, în raport cu realizările din această dată constatăm că am avut nominalizări de consumuri subevaluate cu 21% și nu am avut exporturi nete (așa cum arătau nominalizările), ci am avut importuri nete (conform realizărilor). Nu cred că această situație a fost întâmplătoare, ci a fost o acțiune premeditată.

| mil mc/zi | Nominalizari 16.02.25 | Realizari 16.02.25 | Diferenta Nominalizari – Realizari 16.02.2025 | |

| Consum de gaz | 39.98 | 50.64 | (10.66) | -21% |

| Productia interna | 23.19 | 24.22 | (1.03) | -4% |

| Extras din depozite de inmagazinare | 19.39 | 17.98 | 1.42 | 8% |

| Import | 3.56 | 14.68 | (11.12) | -76% |

| Export | 4.29 | 5.40 | (1.12) | -21% |

| Import/Export NET | (0.73) | 9.28 | (10.01) | -108% |

Sursa: https://www.transgaz.ro

- Achiziția gazelor la suprapreț

Este ”interesantă” poziția unor furnizori care deși cunoșteau prognozele de temperatură încă de vineri – 14.02.2025 pentru perioada 16-17.02.2025, au preferat să facă nominalizări mult mai mici decât consumurile clienților lor și să refuze achiziția de gaze vineri la prețuri de 272,893 lei/MWh (preț mediu pe BRM SPOT), respectiv cca. 290 lei/MWh în dimineața zilei de luni-16.02.2025 și au achiziționat întreaga cantitate de gaze lipsă din surse via Bulgaria, la prețuri mult mai mari 341,052 lei/MWh (preț mediu pe BRM SPOT). Sigur schema de plafonare îi încurajează pe furnizori să nu -i intereseze că achită cu 25% mai mult, deoarece acești bani sunt returnați furnizorilor de la bugetul de stat.

Sursa: https://brm.ro

- Achiziția gazelor care să acopere deficitul față de nominalizările eronate, prin gaze achiziționate de la ruși prin interpuși.

Deși în cursul zilei de vineri și luni au existat oferte de gaze cu moleculă non-rusească cu prețuri mai mici cu până la 25%, anumite companii au achiziționat întreaga cantitate de gaze de import într-o perioadă de doar 10 minute, imediat după efectuarea nominalizărilor de către ruși a gazelor disponibile via Bulgaria. Sigur aceste gaze au fost achiziționate prin interpuși, dar momentul (imediat după nominalizarea făcută de ruși a gazelor disponibile a fi vândute via Bulgaria) și timpul de achiziție (10 minute după nominalizarea făcută de ruși a gazelor disponibile a fi vândute via Bulgaria), sugerează că au fost gaze rusești. Schema de plafonare existentă în România, plata de la bugetul de stat a prețurilor mari plătite de furnizori, i-a făcut pe furnizori să fie dispuși să achite prețuri mai mari pe gazele necesar a fi importate în România zilele acestea. Dar ce altceva a determinat această abordare?

- România cea mai scumpă piață din Europa

România este țara cu cea mai mică lichiditate de piață, înregistrată în anul 2025, fiind cauza principală a exploziei prețurilor din România în anul 2025.

În data de 16.02.2025 gazele tranzacționate în Europa de est au plasat România în rândul statelor cu cele mai scumpe gaze vândute:

- România TTF + 17 euro/MWh

- Grecia TTF + 15 euro/MWh

- Bulgaria TTF + 10 euro/MWh

- Polonia TTF + 10 euro/MWh

- Slovacia TTF + 4 euro/MWh

- Ungaria TTF + 3 euro/MWh

- Austria TTF + 3 euro/MWh

- Cehia TTF + 2 euro/MWh

Analizând modul în care anumite companii au determinat extragerea prematură a gazelor din depozitele de înmagazinare ”strategice”, care prin nominalizări eronate au indus ideea creșterii cererii și au forțat importuri mari de gaze, și implicit determinând creșterea prețurilor pe piața spot din România mult peste alte piețe europene, facilitând achiziția gazelor din Federația Rusă, prin anumiți intermediari, concomitent cu apariția unor acțiuni de inducere a panicii pe piața din România, prin dezinformări și manipulări, susținută de lipsa de acțiune a instituțiilor care ar trebui să vegheze piața de gaze din România – arată vulnerabilitatea în care se găsește sistemul energetic românesc și se impune o reunire a instituțiilor specializate în securitatea României, care să stabilească un plan de măsuri de diminuare a efectelor drastice pentru România.

More Stories

UE cere ieftinirea energiei: Prețurile scad pe piața angro, dar taxele țin prețurile sus!

Dezechilibrul major dintre costurile reale și ajutorul pentru încălzire: un risc de adâncire a sărăciei energetice

Mitul care scumpește curentul în România: Ucraina nu e cauza, ci doar pretextul!

AEI solicită adoptarea de urgență a unei Ordonanțe pentru implementarea Sistemului de Comunicare Național „SapăSigur” și lansează o petiție publică pentru susținerea proiectului