Ofertele apărute pe pagina ANRE pentru 1 aprilie 2026 — între 0,32 și 0,41 lei/kWh cu TVA inclus — nu sunt doar un set de prețuri noi. Sunt, de fapt, un semnal. Un semnal că piața de furnizare nu mai prețuiește energia în funcție de costul mărfurilor, ci în funcție de mărimea riscului, prudență comercială și — la unii jucători — o revenire evidentă la marje ridicate .

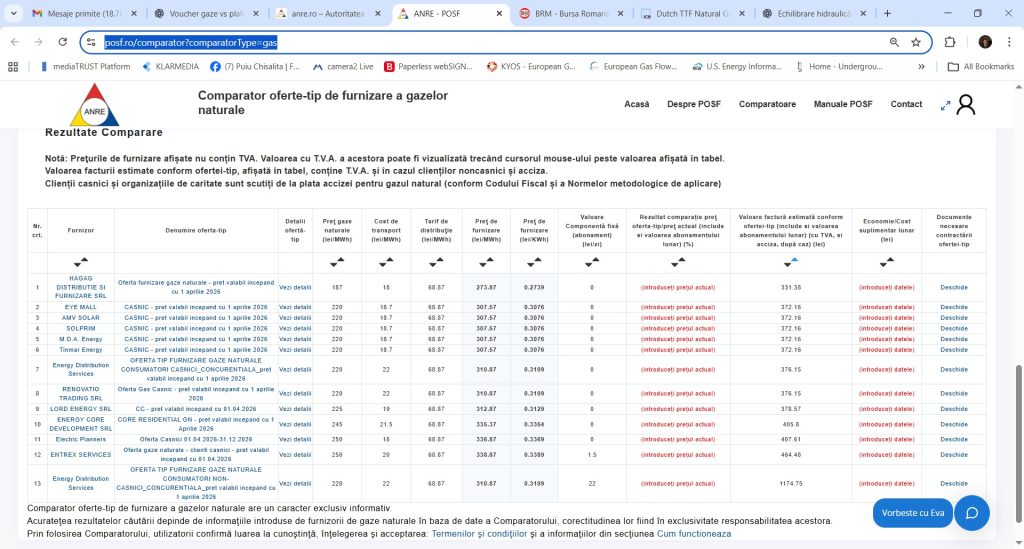

Sursa: https://posf.ro/comparator?comparatorType=gas

Când costurile cu gazele naturale luând în considerare prețul tranzacționat pe Bursa Română de Mărfuri pentru trimestrul 2 și 3 2026 sunt de 0,31 lei/kWh, când costurile cu gazele naturale luând în considerare prețul tranzacționat pe Bursa Europeană de Gaz TTF pentru anul 2026 sunt de 0,29 lei/kWh, când prețul facturat în luna decembrie 2025 a fost de 0,29 lei/kWh, o ofertă de 0,32 lei/kWh înseamnă creștere de 3% față de prețul plafonat. E o mișcare aproape neutră: poate un cost administrativ mai mare, o ajustare de portofoliu, o actualizare normală. În schimb, capătul superior al intervalului, 0,41 lei/kWh , înseamnă +32% față de prețul plafonat — iar aici nu mai vorbim despre ajustări, ci despre o repoziționare brutală .

Și întrebarea firească este: de ce, într-o piață unde produsul este același. diferența ajunge să fie de aproape o treime? Răspunsul nu se află în gazul natural în sine, ci în modul în care furnizorii calculează supraviețuirea și profitabilitatea după câțiva ani în care „normalul” pieței a fost înlocuit cu excepții: volatilitate, intervenții, plafonări, neplata subvențiilor, presiune pe cash-flow și o lecție învățată pe pielea multora — aceea că un preț mic azi poate însemna pierderi masive mâine.

În acest context, observăm că marjele comerciale se lărgesc. Dacă în prezent vedem marje de ordinul 4% , pentru 2026 apar oferte care sugerează echivalentul unor marje care urcă spre cca. 22%. Sigur, o parte din această „marjă” este, în realitate, o anvelopă de risc: costuri de dezechilibru, pierderi, finanțare, neîncasări, incertitudini. Dar o parte devine clară, unii furnizori nu mai aleargă după volum, ci după profit curat și previzibil.

Iar când prețul final crește, apare inevitabil și efectul fiscal. TVA nu „se schimbă” procentual, însă ca sumă în factură crește direct proporțional cu baza. Așadar, o creștere a prețului final cu 32% duce și la o creștere cu aproximativ 32% a sumelor plătite ca TVA. Pentru consumator, asta înseamnă un lucru simplu, nu doar că plătește mai mult furnizorului, dar plătește mai mult și statului. Factura devine mai grea din ambele direcții.

În paralel, piața gazului pentru 2026 oferă un alt indiciu relevant. Datele arată un preț de 0,16 lei/kWh pe BRM , față de 0,127 lei/kWh pe TTF . O diferență de circa 26% , care sugerează că România continuă să internalizeze un „premiu” de preț față de hub-ul european: fie din motive de lichiditate, structură de piață, constrângeri interne, fie din costuri și risc perceput, fie din lăcomie. Gazul nu este doar o marfă separată; în Europa, el rămâne unul dintre reperele principale pentru prețul marginal al electricității. Cu alte cuvinte, acest spread se poate vedea în lanț, chiar dacă nu explică integral creșterile mari din retailul de energie electrică.

Ce e important de înțeles este că aceste oferte pentru 2026 nu arată neapărat o explozie de cost real al gazelor, ci mai degrabă o schimbare de paradigmă, furnizorii prețuiesc viitorul ca pe o perioadă în care „ieftin” înseamnă „periculos”. Iar consumatorul se află în mijlocul unei piețe unde prețul nu reflectă doar kilowattul-oră, ci și frica de instabilitate, dorința de profit și libertatea comercială.

În final, intervalul 0,32–0,41 lei/kWh nu e doar o diferență de 9 bani. Este o diferență de model economic. Unii furnizori vor cotă, alții vor marjă și selecție. Pentru consumatori, asta înseamnă că, în 2026, cel mai important lucru nu va fi gazul — ci lipsa de atenție la ofertă .

Ce înseamnă asta pentru client:

- Plăți mai mari pentru un apartament cu 2 camere de: 150 – 1500 lei/an

- Plăți mai mari pentru o casă de: 300 – 3000 lei/an

| Cost lei per an cu gazele naturale | Pretul plafonat de 0,31 lei/kWh cu TVA inclus | Oferta de 0,32 lei/kWh cu TVA inclus | Oferta de 0,41 lei/kWh cu TVA inclus |

| Apartament cu 2 camere | 4650 | 4800 | 6150 |

| Casa | 9300 | 9600 | 12300 |

Această situație se datorează în primul rând modului în care (nu) a fost gestionată pregătirea eliminării plafonului la gaze. Aceste oferte dacă erau făcute treptat, obligatoriu, lună de lună în ultimul an, fără presiunea blocării tranzacțiilor pe BRM în ultimele luni, fără ”continuăm”, ”nu continuăm” plafonarea care au tras în sus prețul gazului marfă în România, cu obligarea publicării marjei comerciale a furnizorului pe factură, cu un angajament clar ”dăm surplusul de TVA, din creșterea prețului din ultimii ani înapoi consumatorului”, am fi avut prețuri corecte în România și acestea trebuiau să fie mai mici decât prețul plafonat.

Viteza cu care se vor realiza contractele pentru 1 aprilie 2026, din cauza tuturor acestor analize peste analize, care au creat artificial această criză de timp, îi împinge pe români să ”înghită” aceste prețuri prin semnarea tacită a contractelor fără să știe pe ce prețuri la gaze.

More Stories

România plătește de aproape șapte ori mai mult pentru energia reimportată seara din Bulgaria decât a încasat pentru energia vândută bulgarilor la prânz.

România și isteria din jurul Azomureș. Toți vor meritul pentru Azomureș. Nimeni nu vrea vina pentru colapsul industrial

Cum a fost înfrântă lupta împotriva băieților deștepți înainte sa înceapă. Ordonanța Bolojan privind ATR nu se mai aplică

Lecția Oradea nu trebuie schimbată, infrastructura energetică se construiește cu expertiză